今回は、中小企業の税制優遇についてご紹介します。

中小企業が設備投資を行う場合、税制上の優遇措置として、①中小企業経営強化税制、②中小企業投資促進税制があります。

税制の背景には、生産性を高める設備投資を後押ししたい国の狙いがあります。

工場・倉庫内の機械装置など、リニューアルを検討中の方は、ぜひ以下の詳細をご覧ください。

本制度は、中小企業等経営強化法の認定を受けた「経営力向上計画」に基づき、一定の設備の取得等をした場合に、即時償却または取得価額の10%が税額控除できる制度です。

青色申告書を提出する資本金の額、または出資金の額が1億円以下の法人が申請対象者です。

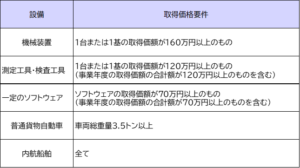

以下の設備と要件に該当するものが対象となります。

本制度は、中小企業が機械装置等導入の際に、取得価額の30%の特別償却または7%の税額控除を選択適用できる制度です。

こちらは、中小企業等経営強化法の認定がなくても活用できる税制です。

また、中小企業投資促進税制とは対象設備が異なるため、会社の業種や設備の種類でどちらかを適用することになります。

中小企業の税制優遇のまとめ

中小企業経営強化税制の場合は、従業員が使う食堂や、休憩室、更衣室などの施設内設備も対象です。また、テレワークに使う機器、テレビ会議システムや勤怠管理システムの費用についても申請が可能です。

工場・倉庫のリニューアルの際は、ぜひ、活用を検討いただけますと幸いです。

Contact

![]() 0120-086-451

0120-086-451

お見積り・お問合わせ

お見積り・お問合わせ